「賃貸を借りるのと、家を購入するの、どっちの方がお金がかかるの?」

「そもそも、どんなメリット&デメリットがあるの?」

という、よく聞くお話。

実は、場所や広さ&金額などが違うことに加え、

好みの“暮らし方”も違うため、比較することはあまり参考になりません。

「それでも、やっぱり気になるお金の話」

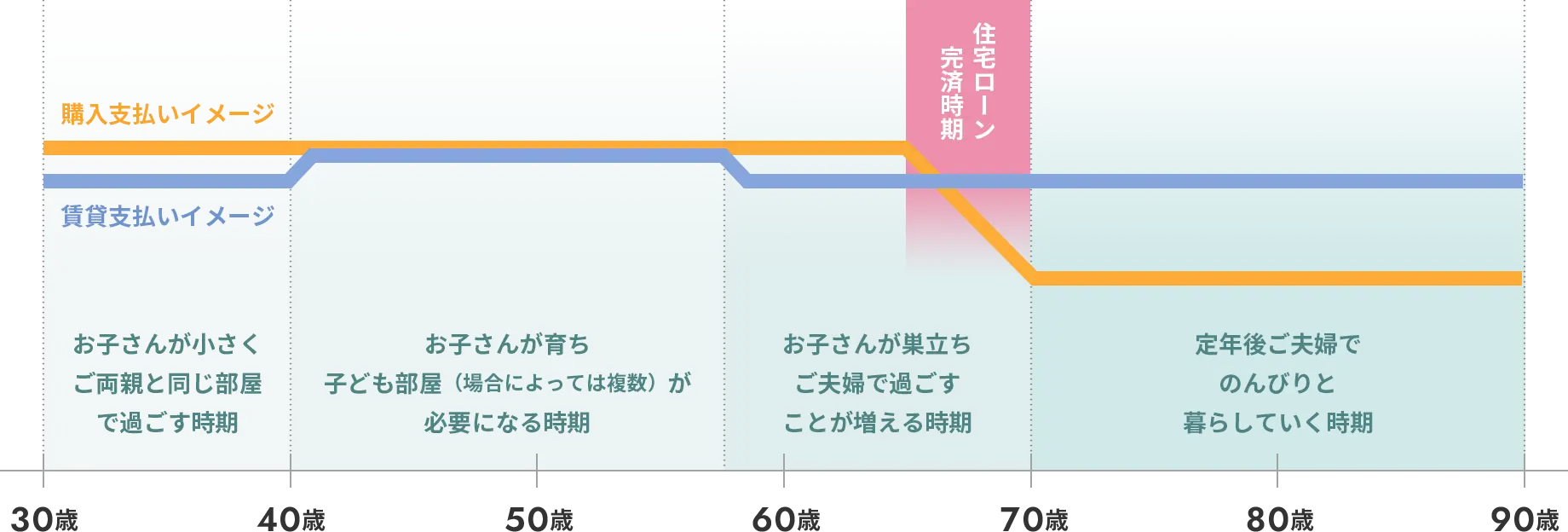

初期に出費が多いのは購入、賃貸は負担が軽め

そもそも、家に住むために『お金が借りる』ことができるのが分譲マンション(戸建て)です。

しかしながら、分譲マンションは月々の住宅ローンに加え管理費や修繕積立金が、分譲戸建ては、経年劣化と共に発生してくるであろう修繕費用をあらかじめ貯蓄しておいた方が良いともいえます。また、どちらの住宅でも固定資産税がかかります。

これは持ち家が“財産”と見なされるためです。しかしながら、税金の一部が戻ってくる“住宅ローン控除”という制度を始め、各種優遇制度があるのも購入ならではです。

まず、色々な意味で『選択肢が広い』というのが特徴です。どこに住みたいか、どれくらいの広さが良いか…数も多いため選びやすいのが賃貸住宅です。

また、お子さんが小さいうちは家も小さくてよいので、月々の負担を抑えられます。

修繕などにかかる費用も最初から管理費に含まれていることが多いため、収入に対する支出の見通しが立てやすくなります。

住宅ローン完済後に大きな差がでる、購入と賃貸

「暮らし方は、

どっちがどうなの?」

身軽に動きやすいのが賃貸、好みに合わせられるのが購入

利便性を重視するかどうかや、お子さんの成長や巣立ちに合わせてサイズを変えられるなど、暮らしにおいて重要視したいポイントや家族構成の変化に合わせて“引っ越しがしやすい”のが賃貸住宅です。

マンションでも戸建てでも、持ち家の場合はちょっとしたアレンジから本格的なリフォームまで可能なため、“自分好みの暮らし方”が実現しやすいのが特徴です。

「人生の後半に

分かる“違い”」

購入は返済が終了、

賃貸は支払いが続く

ローンの返済が終了したら毎月の負担は、マンションは固定資産税に加え管理費・修繕積立金、戸建ては固定資産税のみになります。

小さめの賃貸住宅に引越しして家賃負担が軽くなっても、毎月の支払いは続きます。

もしもの場合、家族の暮らしは?

購入は住宅ローンを借りる際に団体信用生命保険に加入するので、万が一の場合には保険が下りてローンが完済されます。遺族にローンが残らず家がそのまま残るので、その後も安心して暮らしていけます。

世帯主が死亡したり高度障害になっても、賃貸住宅の場合は家賃が免除されることがなく家賃の支払いはその後もずっと続きます。